리밸런싱이 단순 비중 조정이 아닌 이유

리밸런싱은 투자 포트폴리오에서 가장 저평가된 활동이다. 많은 투자자가 종목 선정과 매수 시점에는 막대한 노력을 쏟지만 자산 비중을 주기적으로 조정하는 작업은 부수적 관리로 치부한다. 그러나 실증 연구는 장기 수익률의 상당 부분이 리밸런싱의 일관성과 규율에서 비롯됨을 보여준다. 뱅가드 분석에 따르면 리밸런싱 없는 포트폴리오는 시간이 지나며 주식 비중이 자연스럽게 증가해 원래 위험 수준을 크게 초과한다. 강세장 10년 후 60대 40 포트폴리오는 자연스럽게 75대 25에 가까워지며 투자자의 위험 노출이 의도하지 않게 확대된다. 리밸런싱의 본질은 두 가지다. 첫째는 위험 관리로 설정한 위험 수준을 유지해 무의식적 위험 노출을 방지한다. 둘째는 역행적 거래의 자동화로 상승 자산을 매도하고 하락 자산을 매수하는 행위는 본능에 반하지만 평균 회귀를 활용한 초과수익 메커니즘으로 작동한다.

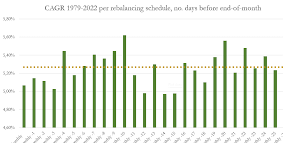

달력 기반 리밸런싱의 세 변형

달력 기반은 사전에 정한 일정대로 비중을 조정한다. 분기별은 시장 변동에 빠르게 대응하지만 거래 비용과 세금이 누적된다. 연간은 비용은 절감되나 한 해 동안 비중이 크게 왜곡될 위험이 있다. 반기별은 절충안이다. 1926년부터 2020년까지 미국 주식과 채권 데이터를 분석한 연구에서 분기별과 연간의 위험 조정 수익률 차이는 통계적으로 유의미하지 않았다. 그러나 비용을 고려하면 연간이 분기별보다 연 0.2에서 0.4퍼센트 우월했다. 빈번한 조정이 더 나은 결과를 보장하지 않는다는 의미다. 이는 행동경제학적 함정인 과잉 거래의 위험성과 연결된다. 개인 투자자에게는 매년 같은 시점, 예를 들어 12월 말이나 연초 첫 영업일에 리밸런싱하는 단순한 규칙이 가장 효과적이다.

임계값 기반 리밸런싱

임계값 기반은 달력이 아닌 자산 비중 편차를 기준으로 조정 시점을 결정한다. 목표 비중이 주식 60퍼센트일 때 실제 비중이 65퍼센트 초과나 55퍼센트 미만이면 실행한다. 5퍼센트포인트가 일반적이며 보수적이면 3, 비용 민감하면 7로 설정한다. 장점은 안정기에 불필요한 거래를 줄이고 변동성 확대 시에만 개입한다는 점이다. 2008년 금융위기와 2020년 코로나 충격 시 달력 방식보다 빠르게 작동해 저점 매수와 고점 매도 효과를 강화했다. 단점은 변동성이 극도로 높을 때 임계값을 반복 넘나들며 과도한 거래가 발생할 수 있다는 점이다. 이를 방지하려면 임계값과 최소 보유 기간을 결합한 하이브리드 방식을 사용한다. 예를 들어 임계값을 초과해도 직전 리밸런싱 후 3개월이 지나야 다시 실행하는 식이다.

임계값 기반 리밸런싱

임계값 기반은 달력이 아닌 자산 비중 편차를 기준으로 조정 시점을 결정한다. 목표 비중이 주식 60퍼센트일 때 실제 비중이 65퍼센트 초과나 55퍼센트 미만이면 실행한다. 5퍼센트포인트가 일반적이며 보수적이면 3, 비용 민감하면 7로 설정한다. 장점은 안정기에 불필요한 거래를 줄이고 변동성 확대 시에만 개입한다는 점이다. 2008년 금융위기와 2020년 코로나 충격 시 달력 방식보다 빠르게 작동해 저점 매수와 고점 매도 효과를 강화했다. 단점은 변동성이 극도로 높을 때 임계값을 반복 넘나들며 과도한 거래가 발생할 수 있다는 점이다. 이를 방지하려면 임계값과 최소 보유 기간을 결합한 하이브리드 방식을 사용한다. 예를 들어 임계값을 초과해도 직전 리밸런싱 후 3개월이 지나야 다시 실행하는 식이다. 임계값 방식은 적극적 모니터링이 필요하다는 단점이 있어 시간 여유가 있는 투자자에게 더 적합하다.

심리적 함정과 규율의 중요성

리밸런싱이 어려운 진짜 이유는 비용이나 세금이 아니라 심리다. 강세장 정점에서 잘 오르는 주식을 팔고 부진한 채권을 사는 결정은 본능에 정면으로 어긋난다. 약세장 저점에서 손실 중인 주식을 추가 매수하는 행위는 더 큰 손실 공포와 싸워야 한다. 2008년 금융위기 당시 리밸런싱 규칙을 끝까지 지킨 투자자는 극히 일부였고 대다수는 공포에 사로잡혀 주식 비중을 더 줄였다. 결과적으로 2009년부터 시작된 강세장의 회복 수익을 놓쳤다. 리밸런싱이 효과적이려면 사전에 명문화된 규칙을 만들고 시장 상황과 무관하게 기계적으로 실행해야 한다. 자동 리밸런싱 ETF나 로보어드바이저가 인기를 끄는 이유도 인간의 심리적 약점을 시스템으로 보완하기 때문이다.

세금 효율적 자산 위치

리밸런싱에서 자주 간과되는 요소가 세금이다. 같은 자산이라도 일반 계좌인지 세제 혜택 계좌인지에 따라 세후 수익률이 크게 달라진다. 배당과 이자가 많이 발생하는 자산은 세제 혜택 계좌에, 장기 자본이득 위주는 일반 계좌에 배치하는 자산 위치 전략이 표준이다. 리밸런싱은 가능한 한 세제 혜택 계좌 내에서 수행하면 매도에 따른 세금 부담을 회피할 수 있다.

거래 비용과 스프레드

리밸런싱이 항상 이익은 아니다. 거래 비용이 충분히 높으면 효과가 비용에 상쇄된다. 미국 시장에서 대형 ETF 수수료는 0에 가깝지만 매수 매도 스프레드, 시장 충격 비용, 세금 같은 숨겨진 비용은 여전히 존재한다. 거래량이 적은 소형주나 해외 ETF는 스프레드가 0.5퍼센트를 넘기도 한다. 미국 금융산업규제기구의 투자자 보호 가이드도 거래 비용의 누적 효과를 강조한다. 리밸런싱 주기 결정은 시장 변동성과 거래 비용을 종합적으로 고려하는 비용 편익 분석에서 출발해야 한다. 거래 비용이 1퍼센트인 자산은 임계값을 7퍼센트포인트로 높여야 비용을 정당화할 수 있다.

현금 흐름을 활용한 자연 리밸런싱

가장 효율적인 방법은 신규 자금 유입을 활용해 비중이 부족한 자산을 매수하는 것이다. 매월 적립식 투자자는 모든 자산을 동일 비율로 사는 대신 목표 비중에 미달한 자산에 신규 자금을 집중 투입함으로써 별도 매도 없이 비중을 조정할 수 있다. 거래 비용과 세금을 완전히 회피하면서 리밸런싱 효과를 달성하는 가장 우아한 해법이다. 인출 단계의 은퇴 투자자는 매월 인출액을 비중이 과도한 자산에서 우선 충당하면 같은 효과를 얻는다. 정기 인출 자체가 자연 리밸런싱 메커니즘으로 작동한다. 자금 흐름 활용 리밸런싱은 적립과 인출 모두에서 비용 효율성을 극대화한다.

리밸런싱 보너스의 실증

학계와 실무에서 자주 인용되는 리밸런싱 보너스 개념은 자산 간 변동성과 상관관계가 적절한 조합일 때 단순 비중 유지만으로도 추가 수익이 발생한다는 이론이다. 변동성이 비슷하고 상관관계가 낮을수록 보너스가 커지며 두 자산 간 평균 회귀 경향이 강할 때 가장 효과적이다. 1990년부터 2020년까지 미국 주식과 미국 채권을 50대 50으로 보유하면서 연간 리밸런싱한 포트폴리오는 단순 유지 대비 연 0.3에서 0.5퍼센트의 추가 수익을 기록했다. 30년 누적으로 환산하면 자산 규모 차이가 10퍼센트 이상 벌어지는 의미 있는 수치다. 비용뿐만아니라수익동렦이기도하다